Как провести взаимозачет по разным договорам по счетам 62 и 60 – подробное руководство

Ведение бухгалтерского учета – это сложный и ответственный процесс, требующий внимательности и точности. Один из важных этапов – проведение взаимозачета по счетам. Взаимозачет – это процедура согласования взаимных претензий между организацией и ее контрагентами. Веб-счета 62 “Расчеты с поставщиками и подрядчиками” и 60 “Расчеты с покупателями и заказчиками” являются основными счетами, по которым проводятся такие операции.

Взаимозачет по счетам 62 и 60 может быть необходим в случае, если имеются взаимные долги и требуется согласовать их погашение. Для правильного проведения взаимозачета необходимо следовать определенным рекомендациям.

Прежде всего, необходимо проверить соответствие данных на счетах 62 и 60 контрагентам, с которыми у вас существуют взаимные обязательства. Проверьте правильность указанных сумм и сроков платежа. Если вы обнаружите расхождения или ошибки, свяжитесь с контрагентом для уточнения информации и решения проблемы.

- Как провести взаимозачет счетов 62 и 60: общая информация

- Преимущества проведения взаимозачета счетов 62 и 60

- Этапы проведения взаимозачета счетов 62 и 60

- Взаимозачет счетов 62 и 60: понятие и принципы

- Понятие взаимозачета

- Принципы взаимозачета

- Зачем проводить взаимозачет счетов 62 и 60: основные цели

- 1. Оптимизация финансовых потоков

- 2. Улучшение ликвидности

- Подготовка к взаимозачету счетов 62 и 60

- Необходимая документация для подготовки

- Анализ состояния счетов 62 и 60 перед взаимозачетом

- Анализ счета 62

- Анализ счета 60

- Практическое проведение взаимозачета счетов 62 и 60

- Шаг 1: Сбор необходимых данных

- Шаг 2: Проверка информации

- Шаг 3: Сравнение и согласование

- Шаг 4: Процедура зачета

- Шаги проведения взаимозачета

- Вопрос-ответ:

- Что такое взаимозачет по счетам 62 и 60?

- Какие документы нужны для проведения взаимозачета?

- Как рассчитать сумму взаимозачета?

- Какое значение имеет проведение взаимозачета по счетам 62 и 60?

- Какие преимущества и недостатки имеет проведение взаимозачета?

- Как провести взаимозачет по счетам 62 и 60?

- Какие практические рекомендации можно дать для проведения взаимозачета по счетам 62 и 60?

- Какие подводные камни могут возникнуть при проведении взаимозачета по счетам 62 и 60?

- Видео:

Как провести взаимозачет счетов 62 и 60: общая информация

Счет 62 “Расчеты по прочим операциям” предназначен для учета расчетов, которые не связаны с прямыми операциями купли-продажи товаров или услуг.

Счет 60 “Расчеты с поставщиками и подрядчиками” используется для учета задолженности поставщикам и подрядчикам за поставленные товары, выполненные работы или оказанные услуги.

Взаимозачет между счетами 62 и 60 позволяет учесть обоюдные обязательства и выбрать оптимальный способ погашения задолженности.

Преимущества проведения взаимозачета счетов 62 и 60

- Уменьшение финансовых рисков и возможности потерь;

- Снижение комиссий и расходов на переводы;

- Облегчение финансового давления на предприятие;

- Улучшение отношений с поставщиками и клиентами.

Этапы проведения взаимозачета счетов 62 и 60

Для проведения взаимозачета счетов 62 и 60 необходимо выполнить следующие этапы:

- Анализ задолженности поставщикам и подрядчикам;

- Сравнение сумм задолженности на счетах 62 и 60;

- Выбор наиболее оптимального варианта взаимозачета;

- Составление договоренности о взаимозачете;

- Проведение операций по зачету сумм на счетам 62 и 60;

- Проверка и корректировка бухгалтерского учета.

Правильное проведение взаимозачета счетов 62 и 60 позволяет эффективно управлять финансовыми потоками и обеспечить взаимное погашение задолженностей с контрагентами. Следуя указанным этапам, вы сможете уменьшить задолженность и снизить финансовые риски вашего предприятия.

Взаимозачет счетов 62 и 60: понятие и принципы

Понятие взаимозачета

Взаимозачет – это процесс расчетов между предприятиями, при котором обязательства и требования поставщиков и покупателей сведены в единую взаимную задолженность.

При проведении взаимозачета по счетам 62 и 60 происходит сокращение долговых обязательств и одновременное увеличение прав поставщика в покупателе и обязательств покупателя перед поставщиком.

Принципы взаимозачета

Проведение взаимозачета по счетам 62 и 60 основано на следующих принципах:

- Принцип взаимности. Взаимозачет осуществляется только в случае наличия взаимных обязательств между сторонами.

- Принцип обеспечения сохранности. Взаимозачет должен быть выполнен таким образом, чтобы сохранить баланс между правами и обязательствами предприятия и его контрагента.

- Принцип добросовестности. Взаимозачет должен быть осуществлен в соответствии с принципами честности и добросовестности, без намеренного искажения финансового состояния сторон.

- Принцип непротиворечивости. Взаимозачет должен быть проведен таким образом, чтобы исключить возникновение противоречий и конфликтов между сторонами.

Основываясь на принципах взаимозачета, предприятие может провести расчеты с поставщиками и покупателями с учетом общей взаимной задолженности и прав.

Зачем проводить взаимозачет счетов 62 и 60: основные цели

1. Оптимизация финансовых потоков

Проведение взаимозачета счетов 62 и 60 позволяет организации оптимизировать финансовые потоки. Путем сопоставления взаимных дебиторских и кредиторских обязательств можно выявить возможности для снижения финансовых затрат и минимизации рисков.

Например, если у организации имеется задолженность перед поставщиком (счет 62) и одновременно этот поставщик задолжал организации (счет 60), взаимозачет позволяет уравнять эти суммы и сократить необходимость внешнего финансирования.

2. Улучшение ликвидности

Взаимозачет между счетами 62 и 60 также способствует улучшению ликвидности организации. Путем пересмотра и согласования взаимных обязательств можно оптимизировать расходы и наиболее рационально использовать имеющиеся финансовые ресурсы.

Это особенно полезно в ситуациях, когда организация сталкивается с временными финансовыми трудностями. Взаимозачет между счетами 62 и 60 позволяет снять некоторую финансовую нагрузку и обеспечить стабильность платежной дисциплины организации.

Важно отметить, что проведение взаимозачета требует ответственного подхода и должно осуществляться с соблюдением действующего законодательства и учетных правил.

Правильное использование возможностей взаимозачета счетов 62 и 60 помогает организации достичь финансовой устойчивости и эффективно управлять своими финансовыми ресурсами.

Подготовка к взаимозачету счетов 62 и 60

Шаг 1: Проверьте баланс счетов

Перед началом взаимозачета необходимо проверить баланс счетов 62 и 60. Убедитесь, что у вас есть достаточное количество средств на счете 62 для погашения задолженности на счете 60. Если баланс счета 62 недостаточен, вы можете провести внутренний расчет и перевести деньги со счета 68 на счет 62.

Шаг 2: Уточните детали задолженности

Свяжитесь с контрагентом и уточните детали задолженности. Узнайте сумму задолженности, дату ее возникновения и условия погашения. Если есть спорные вопросы, обсудите их с контрагентом и согласуйте дальнейшие действия.

Шаг 3: Составьте акт сверки

Для подтверждения и уточнения деталей задолженности составьте акт сверки с контрагентом. В акте сверки должны быть указаны сумма задолженности, дата ее возникновения и согласованные условия погашения. Подпишите акт сверки обеими сторонами для подтверждения его достоверности.

Шаг 4: Проведите сверку по счету 62

Сверьте данные о задолженности на счете 62 с данными в акте сверки. Убедитесь, что все записи соответствуют друг другу и в акте сверки отражены все необходимые операции. Если вы обнаружили ошибки, свяжитесь с контрагентом для их корректировки.

Шаг 5: Проведите сверку по счету 60

Сверьте данные о задолженности на счете 60 с данными в акте сверки. Убедитесь, что все записи соответствуют друг другу и в акте сверки отражены все необходимые операции. Если вы обнаружили ошибки, свяжитесь с контрагентом для их корректировки.

Шаг 6: Отразите результаты взаимозачета

На основе акта сверки и проведенных сверок по счетам 62 и 60 определите конечные суммы задолженности и результаты взаимозачета. Отразите результаты взаимозачета в бухгалтерской программе или в соответствующих документах.

Шаг 7: Сохраните документацию

Сохраните все документы, связанные с взаимозачетом, в том числе акт сверки, расчетные ведомости и другие документы. Эти документы могут потребоваться для аудита или в случае спорных ситуаций.

Следуя этим рекомендациям, вы сможете уверенно подготовиться к взаимозачету счетов 62 и 60 и провести его без проблем.

Необходимая документация для подготовки

Для успешного проведения взаимозачета по счетам 62 и 60 необходимо предоставить следующую документацию:

| 1) | Книгу продаж по счету 62; |

| 2) | Книгу покупок по счету 60; |

| 3) | Акт сверки взаиморасчетов между контрагентами по счетам 62 и 60; |

| 4) | Документы, подтверждающие выполнение работ или оказание услуг, связанных с взаимозачетом; |

| 5) | Счета-фактуры соответствующих поставщиков и покупателей; |

| 6) | Протокол или решение предпринимательского совета о проведении взаимозачета. |

Представление всех необходимых документов упростит процесс подготовки и проведения взаимозачета по счетам 62 и 60, а также гарантирует его законность и прозрачность.

Анализ состояния счетов 62 и 60 перед взаимозачетом

Перед проведением взаимозачета по счетам 62 и 60 необходимо выполнить анализ их текущего состояния. Эта процедура позволяет определить наличие или отсутствие задолженностей между компаниями и принять соответствующие решения по оплате или списанию долгов.

Анализ счета 62

Счет 62 отражает дебиторскую задолженность предприятия. При анализе данного счета необходимо учесть следующие факторы:

- Общая сумма задолженности по счету 62;

- Период задолженности (сколько дней или месяцев компании не оплачивают свои обязательства);

- Выявление просроченной задолженности;

- Оценка платежеспособности контрагента;

- Наличие предъявленных и подтвержденных претензий к дебитору.

Анализ состояния счета 62 является важным этапом перед проведением взаимозачета, так как позволяет оценить степень риска для компании и разработать стратегию взаимодействия.

Анализ счета 60

Счет 60 отражает кредиторскую задолженность. При анализе данного счета необходимо учесть следующие факторы:

- Общая сумма задолженности по счету 60;

- Уровень просроченной задолженности (количество дней или месяцев);

- Зависимость от задолженности перед конкретными контрагентами;

- Наличие предъявленных и подтвержденных претензий к кредитору;

- Возможность получения скидок или льготных условий от кредитора.

Правильный анализ состояния счета 60 помогает определить реальные обязательства компании перед своими кредиторами и выявить возможности для улучшения ситуации.

Важно: перед проведением взаимозачета необходимо уточнить согласованность данных по счетам 62 и 60. Также рекомендуется провести переговоры с контрагентом для разрешения недоразумений и установления взаимовыгодных условий.

В результате анализа состояния счетов 62 и 60 могут быть предприняты определенные действия: оплата задолженностей, заключение новых договоров, пересмотр условий существующих договоров и др. Главная цель анализа – минимизировать риски и обеспечить взаимовыгодное сотрудничество между компаниями.

Практическое проведение взаимозачета счетов 62 и 60

Взаимозачет между счетами 62 и 60 имеет большое значение для бухгалтерии, поскольку позволяет эффективно управлять финансовыми потоками компании. В этом разделе мы рассмотрим, как провести практический взаимозачет между этими счетами.

Шаг 1: Сбор необходимых данных

Первый шаг в проведении взаимозачета – это сбор необходимых данных. Необходимо определить список всех неоплаченных счетов, связанных с счетами 62 и 60. Это может быть список открытых счетов к оплате или список дебиторов и кредиторов.

Шаг 2: Проверка информации

После сбора данных следующим шагом будет проверка точности информации. Часто возникают ошибки в записях, неправильные суммы или несоответствия в описаниях. Проверьте, чтобы все записи были корректными и точными.

Шаг 3: Сравнение и согласование

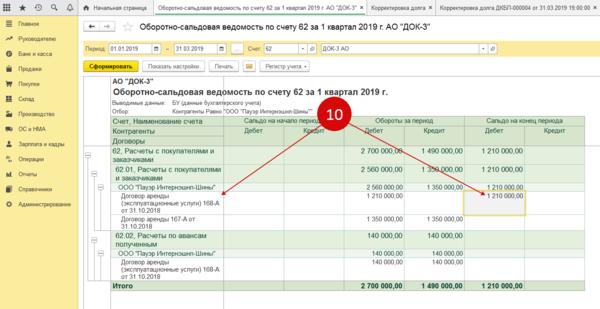

Следующий важный шаг – это сравнение и согласование записей между счетами 62 и 60. Это можно сделать с помощью таблицы. Создайте таблицу с двумя столбцами: один для счета 62, второй для счета 60. Запишите все неоплаченные счета в соответствующие столбцы.

| Счет 62 | Счет 60 |

|---|---|

| Счет 1 | Счет 1 |

| Счет 2 | Счет 2 |

| Счет 3 | Счет 3 |

После того, как все записи внесены в таблицу, необходимо провести согласование между счетами. Проверьте, есть ли счета, которые совпадают по сумме и могут быть зачтены один против другого. Отметьте такие счета.

Шаг 4: Процедура зачета

Последний шаг – это проведение процедуры зачета. Если есть счета, которые можно зачесть друг против друга, то создайте корректирующие проводки, чтобы зачесть нужные суммы. Сумма зачета должна быть взаимной согласованной суммой между счетами.

После проведения процедуры зачета обязательно проверьте корректность всех проводок и баланс счета 62 и 60. Убедитесь, что баланс обновлен и выровнен после зачета.

Следуя этим практическим рекомендациям, вы сможете эффективно провести взаимозачет между счетами 62 и 60, что позволит сэкономить время и управлять финансовыми потоками компании более эффективно.

Шаги проведения взаимозачета

Шаг 1: Проверка наличия долгов счета 62 и требований по счету 60.

Перед началом процесса взаимозачета необходимо убедиться, что на счете 62 имеются задолженности, а на счете 60 имеются требования.

Шаг 2: Определение сумм для зачета.

После проверки состояния счетов необходимо определить суммы зачета, то есть суммы долгов, которые могут быть зачтены требованиями по счету 60.

Шаг 3: Постановка на учет задолженностей и требований.

Следующий шаг – постановка задолженностей и требований на учет в системе бухгалтерии. Для этого необходимо заполнить соответствующие документы и зарегистрировать их в бухгалтерии.

Шаг 4: Согласование сумм для зачета.

Для проведения взаимозачета необходимо согласовать суммы, которые будут зачтены между задолженностями и требованиями. Это может потребовать дополнительных переговоров или согласований с контрагентом.

Шаг 5: Проведение операций по взаимозачету.

После согласования сумм для зачета, можно приступать к проведению операций по взаимозачету. Операции могут проводиться как в системе бухгалтерии, так и в банковской системе.

Шаг 6: Контроль результатов взаимозачета.

После проведения операций необходимо контролировать результаты взаимозачета. Проверьте, что задолженности были погашены, и требования были учтены.

Шаг 7: Оформление документации.

Оформите необходимую документацию, подтверждающую проведение взаимозачета. Это могут быть акты, счета-фактуры и другие документы, необходимые для свидетельствования финансовых операций.

Шаг 8: Периодическая проверка и корректировка.

Периодически проводите проверку и корректировку взаимозачетов, чтобы обеспечить правильность бухгалтерских записей и учетных операций.

Вопрос-ответ:

Что такое взаимозачет по счетам 62 и 60?

Взаимозачет по счетам 62 и 60 – это процесс согласования взаимных требований и обязательств между двумя сторонами. На счете 62 фиксируются дебиторская задолженность по продаже товаров или оказанию услуг, а на счете 60 – кредиторская задолженность по покупке товаров или получению услуг.

Какие документы нужны для проведения взаимозачета?

Для проведения взаимозачета по счетам 62 и 60 необходимо иметь на руках документы, подтверждающие существование взаимных требований и обязательств. К таким документам могут относится договоры купли-продажи, счета-фактуры, товарные накладные, акты выполненных работ и др.

Как рассчитать сумму взаимозачета?

Для расчета суммы взаимозачета необходимо взять сумму дебиторской задолженности по счету 62 и сумму кредиторской задолженности по счету 60. Если сумма дебиторской задолженности равна или превышает сумму кредиторской задолженности, то взаимозачет может быть проведен полностью. Если же сумма дебиторской задолженности меньше суммы кредиторской задолженности, то проводится частичный взаимозачет.

Какое значение имеет проведение взаимозачета по счетам 62 и 60?

Проведение взаимозачета по счетам 62 и 60 позволяет сторонам сократить свои взаимные обязательства и не осуществлять полную оплату требований и обязательств. Это помогает сократить долговую нагрузку и обеспечить более эффективное обращение денежных средств.

Какие преимущества и недостатки имеет проведение взаимозачета?

Преимуществами проведения взаимозачета являются сокращение долговой нагрузки, экономия времени на исполнение обязательств, возможность более эффективного использования денежных средств. Однако, недостатком может быть сложность в учете и оформлении всех документов, а также необходимость согласования условий взаимозачета между сторонами.

Как провести взаимозачет по счетам 62 и 60?

Для проведения взаимозачета по счетам 62 и 60 необходимо выполнить следующие действия:

Какие практические рекомендации можно дать для проведения взаимозачета по счетам 62 и 60?

Для успешного проведения взаимозачета по счетам 62 и 60 рекомендуется следовать следующим практическим рекомендациям:

Какие подводные камни могут возникнуть при проведении взаимозачета по счетам 62 и 60?

При проведении взаимозачета по счетам 62 и 60 следует быть внимательным и учесть возможные подводные камни: