В чем выгоднее при досрочном погашении ипотеки – уменьшить срок или снизить ежемесячный платеж?

Ипотека, ставшая неотъемлемой частью жизни большинства людей, предлагает два варианта досрочного погашения: уменьшить срок или ежемесячный платеж. Однако, прежде чем принять решение, необходимо внимательно взвесить все плюсы и минусы каждого варианта.

Уменьшение срока ипотеки может показаться наиболее привлекательным вариантом, ведь это означает, что вы раньше освободитесь от долга и избавитесь от аннуитетных платежей. Кроме того, уменьшение срока поможет снизить общую сумму выплат в банк, что, в свою очередь, позволит сэкономить на процентной ставке. Однако, следует помнить, что чем сократить срок погашения, тем выше станут ежемесячные платежи.

С другой стороны, уменьшение ежемесячного платежа может быть более предпочтительным вариантом для тех, кто сталкивается с временными финансовыми трудностями или хочет иметь больше свободных средств каждый месяц. Уменьшение ежемесячного платежа позволит снизить финансовую нагрузку и даст возможность вложить дополнительные средства в другие инвестиции или потребности. Однако, этот вариант может привести к увеличению общей суммы выплат в банк за счет увеличения срока ипотеки.

В итоге, выбор между уменьшением срока или платежа при досрочном погашении ипотеки зависит от ваших финансовых возможностей, планов на будущее и приоритетов. Прежде чем принимать окончательное решение, рекомендуется проконсультироваться с финансовым консультантом, который поможет оценить все плюсы и минусы и подобрать наиболее выгодный вариант в соответствии с вашими потребностями и жизненными обстоятельствами.

- Погашение ипотеки: срок или платеж?

- Уменьшение срока погашения ипотеки

- Уменьшение ежемесячного платежа

- Досрочное погашение: срок или платеж?

- Какой вариант выгоднее?

- Продумайте свои финансовые возможности

- Оптимальный выбор: что выгоднее?

- Какой выбор является оптимальным?

- Заключение

- Расчеты по сроку

- Факторы, влияющие на выбор

- Расчеты

- Расчеты по платежу

- Расчет платежа

- Расчет уменьшения срока или платежа

- Итоговый выбор: срок или платеж?

- Уменьшение срока кредита

- Уменьшение ежемесячного платежа

- Вопрос-ответ:

- В чем заключается польза досрочного погашения ипотеки?

- Что выгоднее: уменьшить срок или платеж при досрочном погашении ипотеки?

- Какие риски сопряжены с досрочным погашением ипотеки?

- Можно ли сделать частичное досрочное погашение ипотеки?

- Каким образом банк рассчитывает сумму, которую можно сэкономить при досрочном погашении ипотеки?

- Видео:

- Досрочное погашение ипотеки – уменьшать срок или платеж? Разбираем в примерах!

Погашение ипотеки: срок или платеж?

Уменьшение срока погашения ипотеки

Один из способов сократить выплаты по ипотеке – уменьшить срок погашения кредита. При таком подходе заемщик платит большие ежемесячные суммы, но общая сумма выплат по кредиту значительно снижается. Кроме того, заемщик избавляется от долга на более раннем этапе и может планировать свое финансовое будущее с учетом этой свободы.

Преимущества уменьшения срока погашения:

- Уменьшение общей суммы выплат, что позволяет сэкономить на процентных платежах

- Выплачивание ипотеки более быстрым темпом, что освобождает заемщика от долга раньше

- Возможность планирования финансового будущего с учетом отсутствия ипотечного платежа

Уменьшение ежемесячного платежа

Другим путем уменьшения выплат по ипотеке является снижение ежемесячного платежа. Этот подход позволяет растянуть срок погашения кредита, что приводит к увеличению общей суммы выплат. Однако он также означает, что заемщик будет платить ниже сумму денег каждый месяц, что может быть важным фактором при составлении личного бюджета.

Преимущества уменьшения ежемесячного платежа:

- Более низкий ежемесячный платеж, что может быть удобным при планировании личного бюджета

- Возможность заняться другими финансовыми целями, например, инвестициями или погашением других долгов

- Гибкость в управлении финансами и распределении средств

При выборе между уменьшением срока погашения и уменьшением ежемесячного платежа следует учитывать свои финансовые цели и возможности. Оба подхода имеют свои преимущества и недостатки, поэтому важно внимательно проанализировать свою ситуацию и принять решение, которое будет наилучшим с точки зрения личной финансовой стратегии.

Досрочное погашение: срок или платеж?

Первым вариантом является уменьшение срока кредита. Если заемщику удается досрочно погасить часть суммы ипотеки, срок выплаты может сократиться на несколько лет. Сокращение срока позволяет платить меньше процентов банку и гораздо быстрее избавиться от долга. Кроме того, меньший срок дает возможность сэкономить значительную сумму на процентных платежах.

Вторым вариантом является уменьшение ежемесячного платежа. При досрочном погашении заемщик может попросить банк пересмотреть размер ежемесячного платежа. В результате платеж будет уменьшен, что даст заемщику больше свободы в распоряжении финансами на протяжении всего срока кредита.

Какой вариант выгоднее?

Оба варианта имеют свои преимущества и недостатки, и выбор зависит от индивидуальных финансовых возможностей и целей заемщика.

Если вы стремитесь максимально быстро избавиться от ипотечного долга и не против увеличения ежемесячных выплат, то выбор уменьшения срока кредита будет наиболее выгодным для вас. Сокращение срока позволяет сэкономить на процентных платежах и уйти от долгового бремени как можно скорее.

Однако, если вы предпочитаете иметь большую свободу в распоряжении своими финансами в течение срока кредита и не хотите тратить большие суммы на выплату ипотеки, то уменьшение ежемесячного платежа является более предпочтительным вариантом.

Продумайте свои финансовые возможности

Перед принятием решения об досрочном погашении ипотеки, важно продумать свои финансовые возможности в долгосрочной перспективе. Учет всех доходов и расходов поможет определить, какой вариант будет более выгодным и доступным для вас.

В любом случае, досрочное погашение ипотеки – это отличный шанс избавиться от долга раньше срока и сэкономить на процентных платежах. Каким бы вариантом вы не выбрали, главное – быть финансово грамотным и продумать решение, соответствующее вашим финансовым возможностям и целям.

Оптимальный выбор: что выгоднее?

С одной стороны, если уменьшить срок ипотеки, то вы сможете избавиться от задолженности быстрее и сэкономить на дополнительных процентных выплатах. Кроме того, уменьшение срока позволит вам быстрее освободить свою недвижимость от залога, что может быть полезно, если вам нужно будет продать или сдать ее в аренду.

С другой стороны, уменьшение платежа при досрочном погашении ипотеки дает возможность сэкономить на текущих ежемесячных расходах. Более низкий платеж может помочь вам освободить дополнительные деньги на другие цели: инвестиции, образование, путешествия и прочее.

Какой выбор является оптимальным?

Во-первых, все зависит от ваших финансовых возможностей и целей. Если у вас есть достаточные средства для погашения ипотеки в более короткие сроки без значительного влияния на вашу финансовую стабильность, то уменьшение срока может быть хорошим вариантом. Это позволит вам сэкономить на процентных выплатах и быстрее освободить свою недвижимость от залога.

Во-вторых, если вам актуальнее иметь больше свободных денег каждый месяц, например, для дополнительных вложений или других финансовых целей, то уменьшение платежа может быть предпочтительным вариантом. Это позволит вам иметь больше денег в руках каждый месяц и гибче планировать свои финансы.

Заключение

В конечном счете, определение оптимального выбора – это индивидуальный процесс, который зависит от вашей ситуации и приоритетов. Уделите внимание своим финансам, целям и возможностям, чтобы сделать правильный выбор при досрочном погашении ипотеки. Важно также учесть, что в некоторых случаях возможен компромисс между уменьшением срока и платежа, который будет соответствовать вашим потребностям и целям.

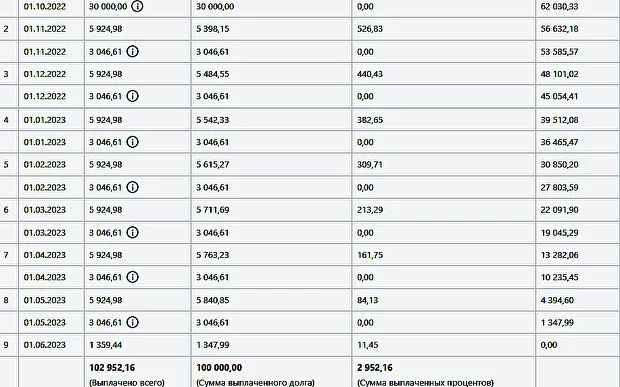

Расчеты по сроку

При досрочном погашении ипотеки возникает вопрос о том, что выгоднее: уменьшить срок или платеж. Чтобы принять взвешенное решение, необходимо проанализировать несколько факторов.

Факторы, влияющие на выбор

Один из основных факторов, который следует учитывать при расчетах по сроку, это текущий доход заемщика. Если у вас стабильный и высокий доход, уменьшение срока ипотеки может быть более выгодным выбором.

Если же ваш доход нестабилен или невысок, то уменьшение платежа может быть более предпочтительным вариантом. Это позволит снизить ежемесячные нагрузки и сохранить больше свободных средств на другие нужды.

Расчеты

Для проведения расчетов по сроку ипотеки необходимо учитывать начальную сумму кредита, процентную ставку, ежемесячный платеж и любые досрочные погашения.

Допустим, вы взяли кредит на сумму 1 000 000 рублей на срок 15 лет с процентной ставкой 10% годовых. Ежемесячный платеж составляет 9 650 рублей. Если вы решите уменьшить срок ипотеки до 10 лет, то ваш ежемесячный платеж увеличится до 13 280 рублей.

При этом, если вы будете вносить досрочные погашения, то их сумма будет уменьшать оставшуюся сумму кредита и, соответственно, уменьшать сумму выплачиваемых процентов.

Для проведения точных расчетов по сроку ипотеки рекомендуется обратиться к профессиональному бухгалтеру или финансовому консультанту.

В итоге, выбор между уменьшением срока или платежа при досрочном погашении ипотеки зависит от ваших финансовых возможностей, целей и планов на будущее. Тщательно проанализируйте все факторы и варианты, чтобы принять самое выгодное для вас решение.

Расчеты по платежу

Прежде чем принять решение о досрочном погашении ипотеки и выбрать между уменьшением срока или платежа, необходимо провести расчеты. Расчеты помогут определить, какое решение будет наиболее выгодным в вашем конкретном случае.

Расчет платежа

Первым шагом в расчете является определение размера платежа при досрочном погашении ипотеки. Размер платежа зависит от нескольких факторов, включая сумму оставшегося долга, процентную ставку и срок погашения.

Для начала необходимо найти долг, который остался у вас после выполнения предыдущих платежей. Затем вы можете использовать формулу для расчета платежа:

Ежемесячный платеж = (Сумма долга * Процентная ставка) / (1 – (1 + Процентная ставка) ^ (-Количество месяцев))

Где:

- Сумма долга – оставшаяся сумма долга;

- Процентная ставка – годовая процентная ставка, деленная на 12 для получения месячной ставки;

- Количество месяцев – оставшийся срок погашения ипотеки в месяцах.

Полученная сумма будет являться размером ежемесячного платежа при досрочном погашении ипотеки.

Расчет уменьшения срока или платежа

При расчете уменьшения срока или платежа необходимо сравнить две опции и выбрать наиболее выгодную.

Если вы хотите уменьшить срок погашения ипотеки, то нужно рассчитать новый платеж, учитывая сокращение срока. Для этого используется та же формула, что и для расчета исходного платежа, но с новым сроком погашения.

В случае если вы хотите уменьшить размер платежа, то расчет происходит по другой формуле:

Новый платеж = (Сумма долга * Процентная ставка / 12) / (1 – (1 + Процентная ставка / 12) ^ (-Количество месяцев))

Где:

- Новый платеж – новый размер ежемесячного платежа;

- Сумма долга – оставшаяся сумма долга;

- Процентная ставка – годовая процентная ставка, деленная на 12 для получения месячной ставки;

- Количество месяцев – новый срок погашения ипотеки в месяцах.

После проведения расчетов можно сравнить два варианта и выбрать наиболее выгодный: уменьшение срока или платежа при досрочном погашении ипотеки.

Итоговый выбор: срок или платеж?

Когда решение о досрочном погашении ипотеки уже принято, возникает вопрос о том, что выбрать: сократить срок кредита или уменьшить ежемесячный платеж. Оба варианта имеют свои преимущества и недостатки, и выбор зависит от конкретной ситуации и возможностей заемщика.

Уменьшение срока кредита

Одним из преимуществ сокращения срока кредита является значительная экономия на процентах. Чем раньше заемщик погашает ипотеку, тем меньше он заплатит банку за пользование кредитом. Более того, сокращение срока позволяет избежать риска изменения ставки по ипотеке в будущем, что может привести к увеличению ежемесячного платежа.

В то же время, сокращение срока кредита может потребовать от заемщика более крупного платежа каждый месяц. Это может оказаться непосильным для некоторых заемщиков, особенно если у них возникают неожиданные расходы или снижается доход. Поэтому перед принятием решения о сокращении срока стоит тщательно проанализировать свои финансовые возможности.

Уменьшение ежемесячного платежа

Если заемщику важно снижение текущих ежемесячных расходов, он может выбрать уменьшение ежемесячного платежа при досрочном погашении ипотеки. Это может быть особенно актуально в случае ограниченного бюджета или наличия других долгов, которые также необходимо погасить.

Однако, следует учитывать, что уменьшение ежемесячного платежа может привести к увеличению общей суммы переплаты по кредиту. Банк может предложить заемщику продление срока кредита или увеличение процентной ставки, чтобы компенсировать уменьшение платежа. Поэтому, перед принятием решения о снижении ежемесячного платежа, необходимо внимательно проанализировать финансовые расчеты и прогнозировать возможные затраты на весь период ипотечного кредита.

В итоге, выбор между уменьшением срока кредита и уменьшением ежемесячного платежа при досрочном погашении ипотеки зависит от финансовых возможностей заемщика, его приоритетов и целей. Чтобы сделать правильный выбор, рекомендуется проконсультироваться со специалистом и внимательно проанализировать все факторы.

Вопрос-ответ:

В чем заключается польза досрочного погашения ипотеки?

Досрочное погашение ипотеки позволяет сэкономить на процентах, потому что банк уменьшает сумму начисленных процентов, исходя из того, что ссуда будет возвращена раньше срока.

Что выгоднее: уменьшить срок или платеж при досрочном погашении ипотеки?

Это зависит от ваших финансовых возможностей и приоритетов. Если вы хотите быстрее избавиться от ипотеки и сэкономить на процентах, то уменьшение срока будет более выгодным. Если же вашей целью является снижение ежемесячного платежа, то уменьшение платежа будет предпочтительнее.

Какие риски сопряжены с досрочным погашением ипотеки?

Одним из рисков является штраф за досрочное погашение, который может составлять определенный процент от остатка ссуды. Также стоит учитывать, что при досрочном погашении вы теряете возможность использовать эти деньги для других целей, например, инвестиций.

Можно ли сделать частичное досрочное погашение ипотеки?

Да, большинство банков предоставляют возможность сделать частичное досрочное погашение ипотеки. При этом сумма погашения вычитается из остатка ссуды, что позволяет сократить срок или уменьшить ежемесячный платеж.

Каким образом банк рассчитывает сумму, которую можно сэкономить при досрочном погашении ипотеки?

Расчет суммы, которую можно сэкономить, зависит от условий ипотечного договора и процентной ставки. Банк учитывает оставшийся срок и сумму задолженности, исходя из чего рассчитывается сумма переплаты в случае досрочного погашения ипотеки.