Облагается ли налогами материальная помощь в связи смертью родственника работника – понимаем налоговую обработку суммы выплаты в тяжелый период жизни

Материальная помощь в связи смертью родственника работника является одной из важных форм социальной поддержки в России. В такой сложный период человеку, потерявшему близкого человека, очень важно получить поддержку от государства. Однако, при получении такой материальной помощи некоторые люди задаются вопросом, облагается ли она налогами.

Законодательство Российской Федерации предусматривает, что материальная помощь, выплачиваемая в связи смертью родственника работника, не подлежит обложению налогами. Такая помощь признается социальным пособием, которое определяется и выплачивается в соответствии с законодательством, регулирующим данные выплаты.

Однако, важно указать, что налоговые льготы могут отличаться в зависимости от регионального законодательства. Конкретные условия и размеры выплат, а также наличие/отсутствие налогообложения могут различаться в разных субъектах России. Поэтому рекомендуется обратиться к соответствующим органам социальной защиты населения или к специалистам, чтобы узнать точную информацию о налогообложении материальной помощи в своем регионе.

- Облагается налогами материальная помощь в случае смерти родственника работника?

- 1. Налоговая льгота

- 2. Условия получения льготы

- Работник имеет право на материальную помощь от работодателя?

- Является ли материальная помощь наследством?

- Влияние налогов на получение материальной помощи

- Сумма материальной помощи и налогообложение

- Налоговые ставки

- Отчетность и документы

- Виды материальной помощи при смерти родственника

- 1. Социальная помощь

- 2. Страховая выплата

- Какие документы необходимы для получения материальной помощи?

- 1. Заявление

- 2. Свидетельство о смерти

- 3. Свидетельство о рождении

- 4. Справка о составе семьи

- 5. Документы, подтверждающие финансовую нужду

- Вопрос-ответ:

- Можно ли не платить налоги с материальной помощи в связи смертью родственника работника?

- Каким образом происходит налогообложение материальной помощи в связи смертью родственника работника?

- Какие налоги взимаются с материальной помощи в связи смертью родственника работника и какая ставка?

- Можно ли уменьшить сумму налога с материальной помощи в связи смертью родственника работника?

- Можно ли получить возврат налогов с материальной помощи в связи смертью родственника работника?

- Как облагается налогами материальная помощь, полученная в связи смертью родственника работника?

- Какие документы необходимо представить для получения материальной помощи по случаю смерти родственника работника?

- Каковы основные условия получения материальной помощи по случаю смерти родственника работника?

- Какие могут быть другие виды материальной помощи в связи смертью родственника работника?

- Видео:

- Платить ли налоги за умершего родственника?

Облагается налогами материальная помощь в случае смерти родственника работника?

Вопрос о налогообложении материальной помощи, полученной в связи со смертью родственника работника, весьма актуален для многих граждан. В данной статье мы разберем данную тему подробнее.

Правительство Российской Федерации установило особые правила налогообложения материальных помощей, которые выплачиваются в связи со смертью родственника работника.

1. Налоговая льгота

В соответствии с действующим законодательством, материальная помощь, выплачиваемая работнику в связи с смертью родственника, освобождается от обязанности уплаты налогов и отчислений в национальный бюджет.

Данная налоговая льгота распространяется на все виды материальной помощи, выплачиваемой работнику в связи со смертью родственника, включая компенсацию похоронных расходов и страховые выплаты.

2. Условия получения льготы

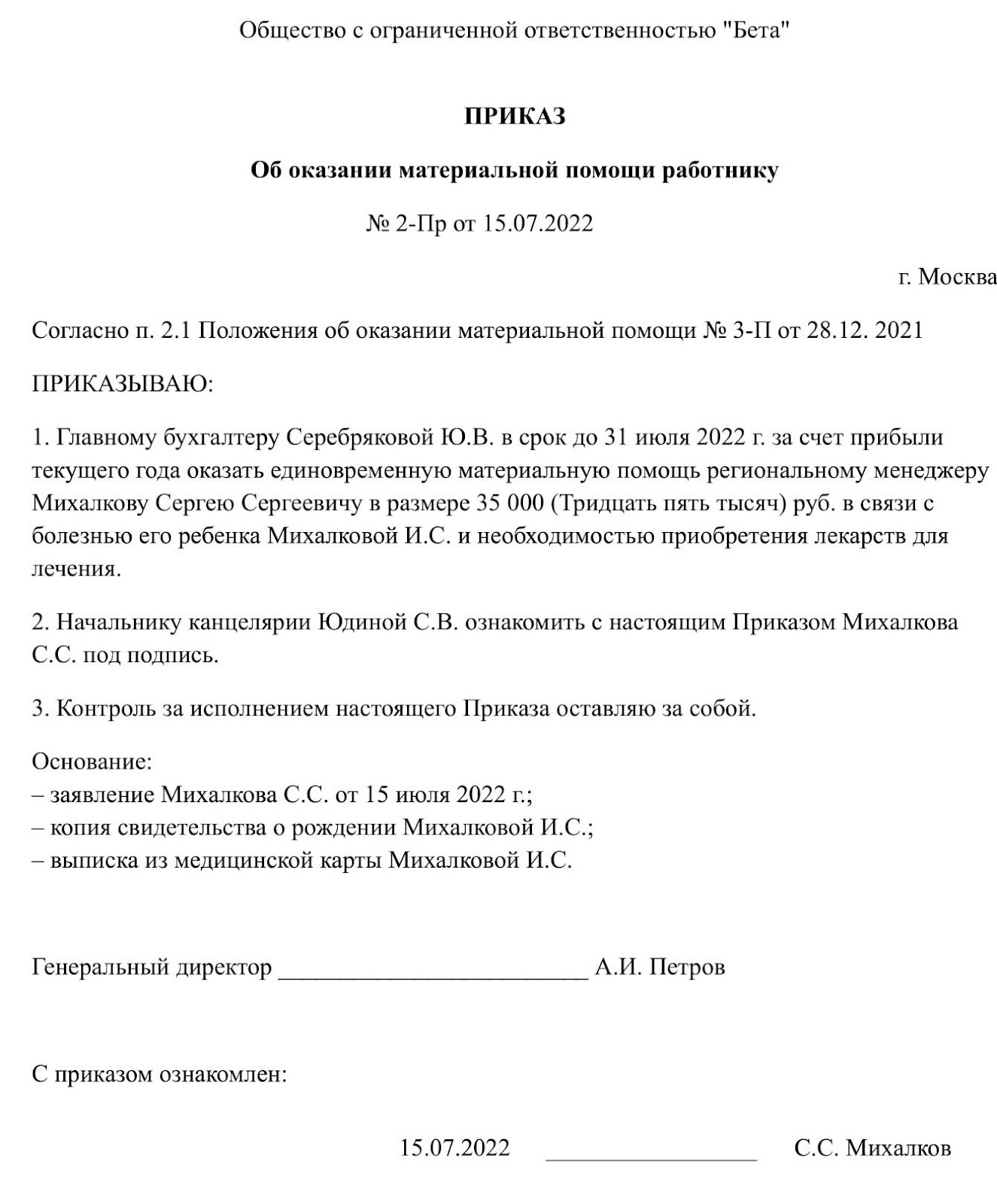

Для того чтобы получить налоговую льготу по материальной помощи в связи со смертью родственника, работник должен предоставить работодателю необходимые документы:

- Свидетельство о смерти родственника;

- Заявление о предоставлении материальной помощи в связи со смертью родственника;

- Другие документы, требующиеся работодателю.

В случае непредоставления необходимых документов, работодатель вправе облагать полученную материальную помощь налогами и отчислениями в соответствии с действующим законодательством.

Таким образом, материальная помощь, выплачиваемая работнику в связи с смертью родственника, облагается налогами только в случае непредоставления необходимых документов, подтверждающих право на получение налоговой льготы.

Работник имеет право на материальную помощь от работодателя?

Работник, столкнувшийся с тяжелыми жизненными обстоятельствами, такими как смерть близкого родственника, может полагать на материальную помощь от своего работодателя. Конечно, наличие такого права и его осуществление зависит от конкретных условий, регулирующих трудовые отношения и социальные гарантии, предоставляемые законодательством или коллективным договором.

Однако, во многих странах существуют нормативные акты, обеспечивающие материальную помощь работника в случае форс-мажорных обстоятельств, таких как смерть родственника. Это может включать в себя выплату пособия на погребение или компенсации расходов на организацию похорон, а также поддержку работников в период скорби и адаптации к новым условиям.

Однако, правила и условия по предоставлению такой помощи могут различаться в зависимости от страны, законодательства и специфики организации. В некоторых случаях, материальная помощь может быть предоставлена только близким родственникам, а в других – распространяться на всех сотрудников, независимо от степени родства с умершим.

Важно отметить, что материальная помощь от работодателя может быть составной частью общих социальных гарантий, предоставляемых работникам. Она может регламентироваться в трудовом контракте, коллективном договоре или специальной политике организации. Поэтому, работнику, нуждающемуся в подобной помощи, следует обратиться к соответствующим правовым актам и документам, прописывающим правила предоставления такой помощи.

Несомненно, материальная помощь от работодателя в случае смерти родственника может оказаться большой помощью для работника в сложный период его жизни. Однако, каждый случай будет иметь свои особенности и требовать анализа в контексте применимого законодательства и политики организации.

Важно помнить, что данный текст не является юридической консультацией и не может заменить индивидуального обращения к юристу или специалисту по трудовым отношениям.

Является ли материальная помощь наследством?

Работник может получить такую помощь от работодателя, государственного органа или других лиц, с которыми у него были заключены договоры или соглашения на предоставление такого вида поддержки. При этом материальная помощь не подлежит налогообложению.

Влияние налогов на получение материальной помощи

Материальная помощь, полученная в связи с смертью родственника работника, как правило, освобождена от налоговых платежей. В согласии с действующим законодательством, такая помощь не относится к доходам и не облагается налогами на доходы физических лиц.

Однако, при получении материальной помощи работником следует проконсультироваться у налогового специалиста, чтобы удостовериться, что в данной конкретной ситуации отсутствующие налоговые платежи применимы. Каждая ситуация может иметь свои особенности и потребовать дополнительного анализа.

Сумма материальной помощи и налогообложение

Материальная помощь, предоставляемая в связи смертью родственника работника, может облагаться налогами в зависимости от суммы помощи и условий, установленных законодательством.

В случае, если сумма материальной помощи не превышает 40-кратного размера минимальной заработной платы, она освобождается от налогообложения. Это означает, что работник не обязан выплачивать налоги на полученную материальную помощь.

Однако, если сумма помощи превышает указанное значение, она подлежит налогообложению в соответствии с действующими налоговыми законами. В таком случае, работнику необходимо уплатить налог с полученной суммы помощи в установленные сроки и в порядке, определенном налоговым законодательством.

Налоговые ставки

Ставка налога на материальную помощь в связи смертью родственника может различаться в зависимости от типа помощи и общего дохода работника за налоговый период.

Например, если работник получает одноразовую материальную помощь, ставка налога может быть фиксированной или зависеть от совокупного дохода работника.

Для более точной информации о ставках налога и процедуре уплаты рекомендуется обратиться к консультанту по налоговым вопросам или в налоговые органы.

Отчетность и документы

Получение материальной помощи в связи смертью родственника обычно требует предоставления определенных документов для учета и отчетности.

Возможно, работнику потребуется предоставить следующие документы:

- Заявление на получение помощи;

- Копия свидетельства о смерти родственника;

- Документ, подтверждающий родственные отношения;

- Документ, удостоверяющий личность работника;

- Другие документы, указанные в законодательстве.

Необходимость предоставления документов может варьироваться в зависимости от требований работодателя и правил, установленных в вашей стране.

Для получения точной информации об обязательных документах необходимо обратиться к управлению кадров или службе по работе с персоналом вашей организации.

Виды материальной помощи при смерти родственника

При смерти родственника работника предусмотрены различные виды материальной помощи, которые помогут семье справиться с финансовыми трудностями, связанными с утратой близкого человека. В зависимости от статуса работника и условий трудового договора могут быть предоставлены следующие виды помощи:

1. Социальная помощь

Социальная помощь предоставляется работнику в случае смерти родственника в форме непосредственной финансовой помощи. Это может быть разовая выплата или выделение ежемесячного пособия в течение определенного срока. Размер помощи зависит от законодательных норм, условий трудового договора и статуса работника.

2. Страховая выплата

В некоторых случаях работники могут иметь страховой полис, который предусматривает выплату страхового возмещения в случае смерти родственника. Размер и условия выплаты определяются страховым договором, который заключается работником и страховой компанией.

Кроме указанных видов материальной помощи, также может быть предоставлено дополнительное время отпуска для похорон, оплата транспортных расходов и организация похоронных мероприятий. Все эти формы помощи помогают облегчить финансовое бремя на семью работника и дать возможность достойно проститься с ушедшим родственником.

Какие документы необходимы для получения материальной помощи?

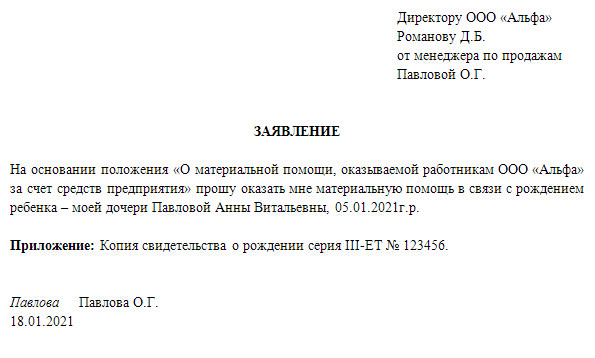

Для получения материальной помощи в связи со смертью родственника работника необходимо предоставить определенные документы, подтверждающие статус родственника и необходимость получения помощи. Вот список документов, которые следует подготовить:

1. Заявление

Сначала необходимо написать заявление, в котором следует указать свою фамилию, имя и отчество, а также описать свои обстоятельства и причину обращения за материальной помощью.

2. Свидетельство о смерти

Необходимо предоставить оригинал свидетельства о смерти родственника работника. Это документ, который удостоверяет факт смерти и подтверждает вашу связь с умершим.

3. Свидетельство о рождении

Если вы являетесь ребенком умершего работника, необходимо предоставить свидетельство о рождении, подтверждающее вашу родственную связь.

4. Справка о составе семьи

Для того чтобы получить материальную помощь, следует предоставить справку о составе семьи, которая подтверждает ваш статус родственника.

5. Документы, подтверждающие финансовую нужду

Для того чтобы получить материальную помощь, необходимо предоставить документы, которые подтверждают вашу финансовую нужду. Это могут быть выписки с банковского счета, справки о доходах и расходах и т.д.

Важно отметить, что каждая конкретная организация может иметь свои требования к документам, поэтому рекомендуется уточнить список необходимых документов у соответствующего органа или учреждения, которое предоставляет материальную помощь.

| Документ | Описание |

|---|---|

| Заявление | Письменное заявление, описывающее обстоятельства и причину обращения за материальной помощью |

| Свидетельство о смерти | Оригинал свидетельства о смерти родственника |

| Свидетельство о рождении | Свидетельство о рождении, подтверждающее родственную связь |

| Справка о составе семьи | Документ, подтверждающий статус родственника |

| Документы, подтверждающие финансовую нужду | Выписки с банковского счета, справки о доходах и расходах и т.д. |

Вопрос-ответ:

Можно ли не платить налоги с материальной помощи в связи смертью родственника работника?

Нет, материальная помощь в связи смертью родственника работника облагается налогами.

Каким образом происходит налогообложение материальной помощи в связи смертью родственника работника?

Материальная помощь в связи смертью родственника работника налогооблагается по ставке, установленной для доходов физических лиц.

Какие налоги взимаются с материальной помощи в связи смертью родственника работника и какая ставка?

На материальную помощь в связи смертью родственника работника обычно взимается налог на доходы физических лиц. Ставка этого налога зависит от размера материальной помощи и может варьироваться в разных странах и регионах.

Можно ли уменьшить сумму налога с материальной помощи в связи смертью родственника работника?

Некоторые страны предоставляют возможность для уменьшения налога с материальной помощи в связи смертью родственника работника путем применения налоговых льгот или вычетов. Однако это зависит от конкретных налоговых правил и законодательства страны.

Можно ли получить возврат налогов с материальной помощи в связи смертью родственника работника?

Если сумма налогов, удержанных с материальной помощи в связи смертью родственника работника, превышает сумму налога, который должен был быть уплачен, то можно подать на возврат налогов.

Как облагается налогами материальная помощь, полученная в связи смертью родственника работника?

Материальная помощь, полученная в связи со смертью родственника работника, обычно не облагается налогами. Эта помощь рассматривается как социальное пособие и не подлежит налогообложению.

Какие документы необходимо представить для получения материальной помощи по случаю смерти родственника работника?

Для получения материальной помощи по случаю смерти родственника работника обычно требуется предоставить следующие документы: свидетельство о смерти родственника, свидетельство о рождении работника и родственника, документы, подтверждающие родство между работником и умершим (например, свидетельство о браке или родственные свидетельства), а также заявление на получение материальной помощи.

Каковы основные условия получения материальной помощи по случаю смерти родственника работника?

Основными условиями получения материальной помощи по случаю смерти родственника работника могут быть: наличие родственных отношений между работником и умершим, предоставление необходимых документов (свидетельство о смерти, свидетельство о рождении работника и родственника, документы, подтверждающие родство), а также оформление заявления на получение помощи.

Какие могут быть другие виды материальной помощи в связи смертью родственника работника?

Кроме основной материальной помощи, связанной со смертью родственника работника, могут быть предусмотрены и другие виды помощи, в зависимости от политики и правил компании. Например, это может быть компенсация расходов на похороны, предоставление временного снижения нагрузки на работника, предоставление психологической поддержки и т.д.