Включается ли пособие при увольнении в расчет по страховым взносам

Пособие по безработице регулируется законодательством и представляет собой выплату, которую государство предоставляет гражданам, которые потеряли работу по причинам, не зависящим от них. Данное пособие имеет свои особенности и условия начисления, включая вопрос о включении его при увольнении в расчет по страховым взносам.

Перечень выплат, включаемых в расчет страховых взносов, не является полностью исчерпывающим. Законодательством установлены определенные критерии и условия, которым должны соответствовать выплаты, чтобы они учитывались при расчете страховых взносов. К таким выплатам, например, относятся заработная плата, вознаграждения по трудовому договору и некоторые другие виды дохода.

Однако, пособие по безработице не включается в расчет страховых взносов при увольнении. Это связано с тем, что данное пособие является временной выплатой, которая предоставляется гражданам в период их безработицы. Оно не отражает заработанный доход работника и не является постоянным и стабильным источником дохода.

- Основы социального страхования

- Пособие при увольнении

- Правила выплаты пособия при увольнении

- Кто имеет право на пособие при увольнении?

- Размер и продолжительность пособия при увольнении

- Организации, не включающие пособие в расчет

- Виды пособий, не включаемых в расчет

- Обязанности организации

- Условия включения пособия в расчет

- Порядок начисления страховых взносов

- Практика применения законодательства

- Вопрос-ответ:

- Поставят ли меня на учет в социальном фонде, если я уволюсь?

- Включается ли пособие по безработице в расчет по страховым взносам?

- Будут ли мои страховые взносы учитываться при получении пособия по временной нетрудоспособности?

- Какие страховые возможности есть при увольнении?

- Какие страховые взносы будут учтены в расчетах при увольнении?

- Включается ли пособие при увольнении в расчет по страховым взносам?

- Видео:

- Расчет по страховым взносам

Основы социального страхования

Социальное страхование строится на принципе обязательности: каждый работающий человек обязан постоянно уплачивать страховые взносы, которые составляют определенный процент от его дохода. А работодатель также обязан выплачивать взносы на обязательное страхование от несчастных случаев и профессиональных заболеваний.

Пособие при увольнении

Процедура увольнения сотрудника из организации имеет свои нюансы, особенно в части выплат пособий. При увольнении по собственному желанию, работник имеет право получить пособие по безработице на определенный период, если он утратил источник дохода и не нашел новую работу. Размер пособия определяется с учетом стажа работы и дохода, на который работник платил страховые взносы.

Но в случае, если увольнение происходит по инициативе работодателя, пособие при увольнении может быть установлено в судебном порядке, если работник обращается в суд с требованием о его выплате. Также пособие может быть предусмотрено трудовым договором или коллективным договором.

Обращаем ваше внимание, что при установлении размера пособия при увольнении будут учитываться только выплаты, за которые были уплачены страховые взносы. Если работник получал дополнительные выплаты или компенсации, которые не учитывались в страховом стаже, они не будут учтены при выплате пособия.

Таким образом, пособие при увольнении включается в расчет по страховым взносам только в случае, если доход, по которому были платы страховые взносы, включает в себя выплаты, произведенные при увольнении.

Важно помнить, что система социального страхования служит гарантией финансовой безопасности граждан в трудные жизненные ситуации, и своевременное уплаты страховых взносов – обязанность каждого работника и работодателя.

Правила выплаты пособия при увольнении

Кто имеет право на пособие при увольнении?

Пособие при увольнении предоставляется работникам, которые утратили работу по инициативе работодателя. Оно выплачивается при условии, что работник не был уволен по вине, не допустил серьезное нарушение трудовых обязанностей или не уволился по собственному желанию.

В определенных случаях пособие при увольнении не выплачивается, включая ситуации, когда работник уволен за несоответствие занимаемой должности, утрату доверия со стороны работодателя или совершение преступления на рабочем месте.

Размер и продолжительность пособия при увольнении

Размер пособия при увольнении определяется исходя из уровня заработной платы работника и продолжительности его стажа работы. Обычно он составляет 50-80% от средней заработной платы работника за последние три месяца работы.

Продолжительность выплаты пособия при увольнении также зависит от стажа работы. Она может быть от одного до шести месяцев. Если работник предоставляет документы о поиске новой работы и прохождении соответствующих мероприятий активизации занятости, выплата пособия может продлиться.

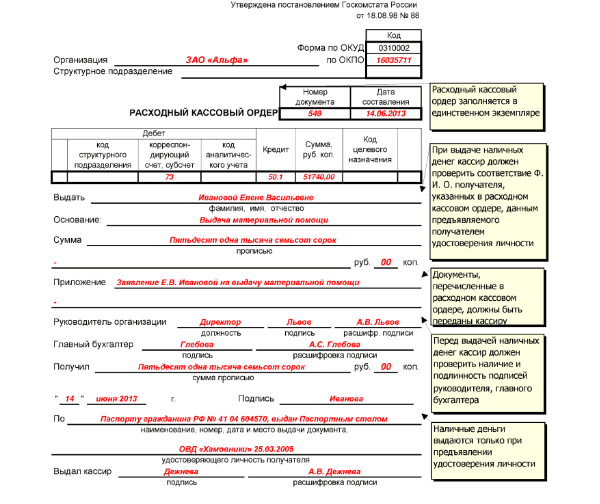

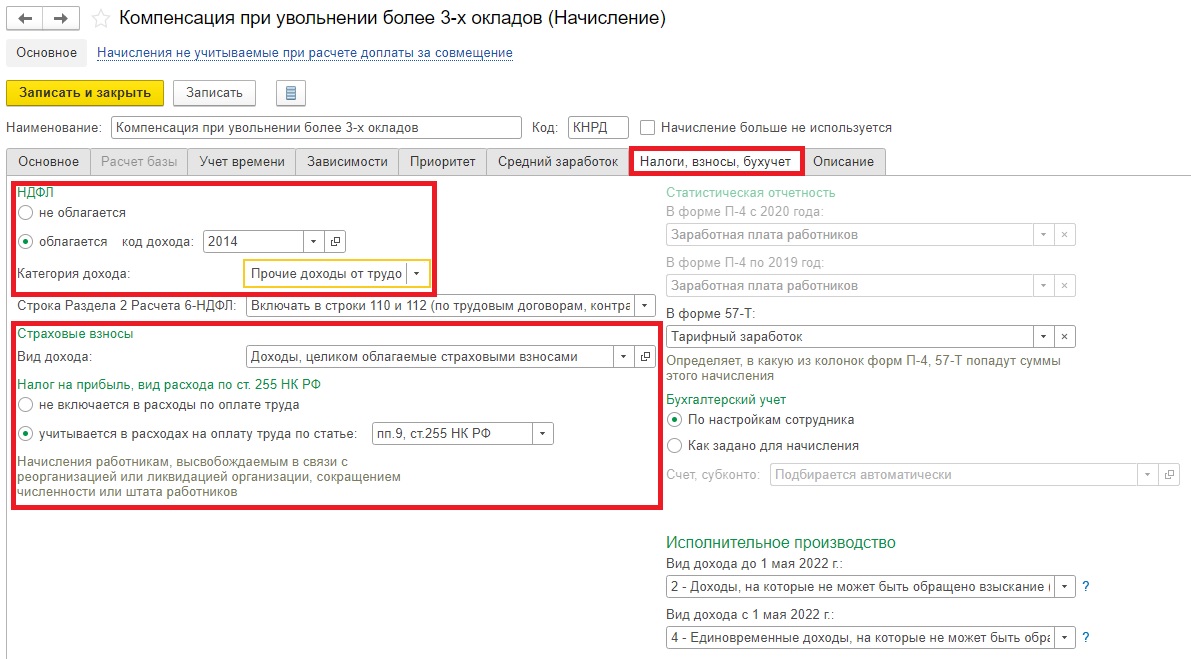

Пособие при увольнении является облагаемым объектом для расчета страховых взносов. Отчисления в Пенсионный фонд и Фонд социального страхования со стороны работодателя и работника производятся с учетом данного пособия.

Важно помнить:

- Работодатель обязан оповестить работника о намерении уволить его не менее чем за два месяца до фактического увольнения. В противном случае, работник имеет право на дополнительную месячную выплату пособия.

- Пособие при увольнении выплачивается в течение 10 рабочих дней после предоставления всех необходимых документов работником.

В случае возникновения споров или особенностей в выплате пособия при увольнении, рекомендуется обратиться к юристу или специалисту в сфере трудового права для получения консультации и помощи в защите своих прав.

Организации, не включающие пособие в расчет

Согласно действующему законодательству, организации могут не включать выплачиваемое пособие в расчет по страховым взносам. Это предусмотрено для некоторых видов пособий, которые не облагаются страховыми взносами.

Виды пособий, не включаемых в расчет

Существуют различные виды пособий, которые организации не обязаны учитывать при расчете страховых взносов:

- Единовременное пособие – выплачивается единовременно при определенных обстоятельствах, таких как рождение ребенка или смерть работника. Это пособие не облагается страховыми взносами и не включается в расчет.

- Пособия по временной нетрудоспособности – выплачиваются работникам, временно неспособным выполнять работу по причине болезни или травмы. Они также не облагаются страховыми взносами и не включаются в расчет пособий.

Обязанности организации

Организация, выплачивающая пособия, должна правильно учитывать их при расчете страховых взносов. Для этого необходимо определить вид пособия и проверить, включается ли оно в расчет. Если пособие не облагается страховыми взносами, организация не должна включать его в сумму расчетных взносов.

Условия включения пособия в расчет

При увольнении работника предусматривается выплата различных пособий, которые могут быть включены в расчет по страховым взносам. Однако, для того чтобы пособие было включено в расчет, необходимо соблюдение определенных условий:

- Пособие должно быть предусмотрено законодательством и установлено соответствующим органом.

- Работник должен иметь право на получение такого пособия по определенным основаниям, например, при увольнении по сокращению штата или в связи с ликвидацией предприятия.

- Работник должен выполнить все условия, установленные для получения указанного пособия.

- Организация должна иметь соответствующее заключение от компетентного органа, подтверждающего право на получение пособия и уведомляющего о необходимости включения его в расчет по страховым взносам.

Если все условия соблюдены, пособие будет включено в расчет по страховым взносам, и его сумма будет учтена в соответствующих расчетах организации.

Порядок начисления страховых взносов

Начисление страховых взносов происходит ежемесячно и осуществляется на основании зарплаты работника. Размер страховых взносов определяется законом и зависит от размера заработной платы, а также от категории работника.

Работодатель обязан:

- Расчитать и удержать страховые взносы с заработной платы каждого работника;

- Перечислить удержанные страховые взносы в соответствующий страховой фонд до указанного срока;

- Предоставить работнику информацию о величине начисленных и удержанных страховых взносов.

Обратите внимание:

При увольнении работника, работодатель также обязан учесть его заработную плату и начислить и удержать страховые взносы за период работы. Это включает в себя и выплату пособий, предусмотренных законодательством, таких как пособие по беременности и родам, пособие по временной нетрудоспособности и другие.

Таким образом, пособия также включаются в расчет страховых взносов и являются основой для начисления социального страхования работника.

Практика применения законодательства

Вопрос о включении пособия при увольнении в расчет по страховым взносам регулируется законодательством и подлежит обязательному соблюдению со стороны работодателей.

Согласно статье 14 Федерального закона от 29 декабря 2006 года № 255-ФЗ “О государственном страховании вкладов физических лиц в банках Российской Федерации” пособие при увольнении включается в расчеты по страховым взносам. Это означает, что работодатель обязан учесть выплату пособия при увольнении при определении размера страховых взносов, которые он должен уплатить в бюджет.

Практика применения данного законодательства показывает, что работодатели исполняют свои обязанности по включению пособия при увольнении в расчет по страховым взносам в подавляющем большинстве случаев. Однако иногда могут возникать спорные ситуации, связанные с интерпретацией закона.

В таких случаях суды решают вопрос в соответствии с действующим законодательством и принимают во внимание заявления сторон, собственные доказательства и заключения экспертов в области социального страхования. Судебная практика позволяет установить правовые принципы и позицию, которую необходимо сохранять в подобных ситуациях.

Конечно, каждый случай рассматривается индивидуально, и решение принимается судом с учетом всех обстоятельств дела. Отношение к практике применения законодательства может быть разным у разных судей, поэтому важно внимательно изучить свои права и обязанности и при необходимости обратиться к юристу, специализирующемуся в данной области.

Таким образом, практика применения законодательства в отношении включения пособия при увольнении в расчет по страховым взносам подтверждает необходимость учета данного платежа работодателем и его значимость для гарантирования социальной защиты работников.

Вопрос-ответ:

Поставят ли меня на учет в социальном фонде, если я уволюсь?

Да, при увольнении вы будете автоматически поставлены на учет в социальном фонде и ваши страховые взносы будут начисляться и оплачиваться соответствующим образом.

Включается ли пособие по безработице в расчет по страховым взносам?

Пособие по безработице не включается в расчет по страховым взносам. Оно выплачивается отдельно состоящим на учете в службе занятости населения лицам.

Будут ли мои страховые взносы учитываться при получении пособия по временной нетрудоспособности?

Да, во время временной нетрудоспособности, страховые взносы будут учитываться и по ним будет начисляться и выплачиваться пособие. Размер пособия будет зависеть от величины Вашего страхового стажа и заработной платы.

Какие страховые возможности есть при увольнении?

При увольнении возможно получение пособия по безработице и пособия по временной нетрудоспособности. Также, при наличии непосредственной угрозы жизни или здоровью, может быть предоставлено пособие по государственному социальному страхованию.

Какие страховые взносы будут учтены в расчетах при увольнении?

При увольнении будут учитываться взносы на обязательное социальное страхование от временной нетрудоспособности и от несчастных случаев на производстве, а также взносы на обязательное пенсионное страхование.

Включается ли пособие при увольнении в расчет по страховым взносам?

Да, пособие при увольнении включается в расчет по страховым взносам. Пособие выплачивается в случае увольнения по сокращению штата, ликвидации организации или при расторжении трудового договора по инициативе работодателя. При выплате пособия работодатель обязан уплачивать страховые взносы на социальное страхование, включая взносы на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.